棉花:供需格局利好 价格重心将上移

原标题:棉花:供需格局利好,价格重心将上移 来源:文华财经

征稿(作者:东亚期货 崔胜楠)--目前棉花基本面仍保持向好的大格局,新年度全球棉花继续去库存的预期没有改变。

供给端:新年度全球棉花供应增速有限,美国棉花产量同比增产,环比下调,库存消费比下降到历史低位。中国棉花预计减产,籽棉供应减少导致市场抢收预期强烈。当前的籽棉预售价格较高,成本端对棉花价格有较强的支撑。

需求端:全球棉花需求持续复苏,市场预期疫情之后新年度棉花需求同比、环比均上调,全球继续保持去库格局,供需形势好转。中国纺织企业的棉纱和坯布库存仍处于低位对棉价和纱价有一定的支撑,但金九银十的传统旺季即将到来,终端需求预计有较大的增长空间。

库存:美国低库存,中国商业库存中性偏低,且国储库存余量不多,国储调控能力受限,国内因国储库存下降而对进口依存度提高。

结论:短期棉花上涨因宏观因素受到限制可能出现回调,中长期仍维持上行趋势。

风险因素:下游需求变差、价格过高下游形成负反馈、疫情恶化、国际贸易关系恶化等。

一、国际棉花市场

(一)全球棉花市场

全球市场:新年度全球棉花消费持续复苏,导致供应趋紧,全球棉花连续两年去库存,库存消费比下滑至70.73%。

美国农业部最新公布的供需报告整体利多:将2021/22年度全球棉花产量下调,全球棉花消费预期向好和进出口贸易量微增,新年度全球棉花期末库存进一步去化。全球棉花供不足需促进库存下行,整体上支撑棉价中长期重心上移。

USDA:最新供需报告将2021/22年度全球棉花产量与7月预估值相比下调11.97万吨,同比增加5.71%,其中美国下调11.76万吨,巴西下调16.33万吨;将2021/22年度全球棉花消费与7月预估值相比上调3.7万吨,同比增加3.63%,其中巴基斯坦和孟加拉国均上调2.2万吨;将全球出口量上调7万吨,其中美国出口量下调4.35万吨,澳大利亚上调4.4万吨;将2021/22年度全球棉花期末库存与7月预估值相比下调11万吨,同比下降4.96%,巴西调减14.80万吨,美国调减6.53万吨。澳大利亚上调7.6万吨,中国上调5.88万吨,巴基斯坦上调2.2万吨;全球库存消费比与7月预估值相比下调至70.73%。

(二)美国棉花市场

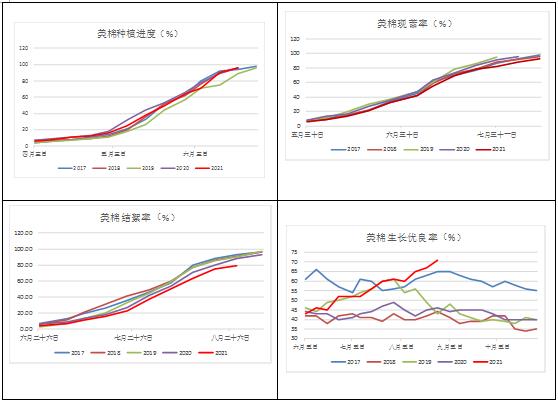

美国市场:新年度美棉同比增产,但库存消费比达到历史相对低位。当前美棉生长优良率提升至五年来最高位,持续关注德州的天气状况。

美国农业部最新的供需报告:将2021/22年度美国棉花产量相比7月的预估值下调12万吨,消费与上月预估值持平,出口调减,期末库存进一步去化,库存消费比进一步下滑至历史相对低位。

USDA:最新供需报告将2021/22年度美棉产量与7月预估值相比下调12万吨,同比增加18.14%;消费量与7月预估值持平,同比增加8.70%;出口量与7月预估值相比下调4万吨,同比减少8.26%;期末库存与7月预估值相比下调6.53万吨,同比减少6.25%;库存消费比下调至17.14%。美国农业部本月对美棉产量的调整主要是基于对单产的下调和对整体弃种率的上调。单产由7月预估的814磅/英亩下调至800磅/英亩,弃种率由10.41%上调至11.60%。从美棉的生长进度和状况来看,当前美棉的现蕾和结絮等生长进度指标都在历史低位,其中美棉现蕾率97%,美棉结絮率79%,但美棉生长优良率持续上升至历史极值至71%。美棉整体生长进度偏慢,棉花贪青晚熟,未来持续关注飓风天气对美棉生长关键期的影响。

二、中国棉花市场

中国市场:新年度中国棉花供需缺口放大。因为国储棉花库存连续下降至低位,中央储备调控能力受限,对进口的依赖度增强。

美国农业部最新公布的供需报告:新年度中国棉花产量与7月的预估值持平,同比下降9%;进口量与7月的预估值持平,同比减少2%;消费与7月的预估值持平,同比增加2.5%,产量下降同时需求增加导致供需错配。2021/22年度中国棉花供需缺口为92.53万吨,加上极端天气原因导致新棉上市推迟,但缺口大部分可以通过进口来补充。

(一)供给端