瑞达期货:纺企备货需求有限 棉价料弱势震荡

2021年8月,郑棉2201价格呈先扬后抑态势,月度跌幅约0.5%,月中旬主要因供需报告利好及新棉开秤高预估、高成本及国储棉成交价格上涨等多重因素共振提振,月下旬棉价倾吐前期涨幅,主要受政策面及宏观经济指标不及预期等利空拖累。

展望9月,国内方面,新棉抢收导致的棉价上涨已在盘面有所表现。另外下游纺企对秋冬季服装原料采购基本完成,加之原料成本价格强势上行,导致出口订单议价空间受限,预计后市纺织出口增速继续放缓,与此同时,中储棉取消主体贸易商竞拍,储备棉竞拍竞争力大大降低,国储棉成交价格重心或逐步下移。整体上,棉纺织需求数据有所松动,前期需求复苏可能透支未来需求,不过新棉成本大概率高于去年同期水平,下方支撑仍强劲,预计后市郑棉期价弱势震荡趋势。操作上,建议郑棉2201合约在16600-17900元/吨区间高抛低吸。

风险提示:1、宏观经济情况;2、产区天气状况;3、国内外疫情;4、下游订单

一、8月国内外棉花市场回顾

国际棉价走势回顾:2021年8月,ICE美棉12月合约价格上涨为主,月度涨幅超4.0%。主要因美国农业部发布的8月棉花月度供需报告利好,与此同时,因美国产区暴风雨持续,物流及运输受阻,市场对供应端担忧加剧。

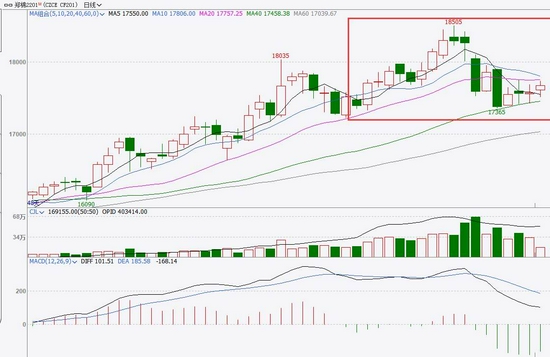

国内棉市走势回顾:郑棉2201合约价格波动明显,8月期价呈现冲高回落态势,郑棉2201合约月度涨幅约0.5%。月中旬之前棉价强势上涨,主要因8月供需报告利多及美棉带动、新棉高开秤、高成本推动下,棉价创新高,随后受宏观经济指标不及预期及中储棉轮出取消贸易商竞拍,拖累国内棉价。

ICE美棉12月合约日线走势图

数据来源:文华财经

郑商所棉花期货2201合约日线走势图

数据来源:文华财经

二、21/22年度全球棉市供需面

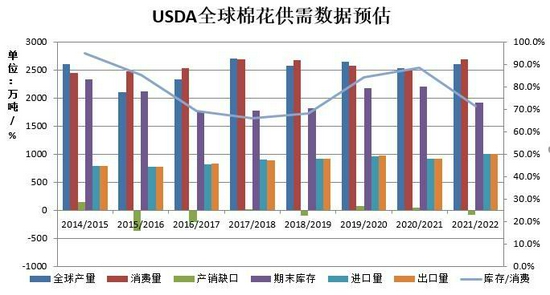

USDA报告:2021/22年度全球棉花产量、期末库存下调、需求增加

美国农业部公布的8月全球棉花供需报告中:2021/22年度全球总产量预期较7月调减8.2万吨至2587.5万吨,消费量预期调增3.7万吨至2685.1万吨,全球期末库存量调减11.2万吨至1899.1万吨。2021/21年度全球棉花期末库存、产量均调减、需求继续调增,全球棉花库存消费比持续下滑,在一定程度上支撑棉市。

关于美棉数据:2021/22年度美棉供需预测显示,期初库存略上调,产量下调11.68万吨,导致出口量和期末库存下调。据NASS的首次预测显示,2021/22年度美棉产量为375.8万吨。出口量较7月下调4.36万吨,期末库存下调6.54万吨,相当于使用量的17%,与2020/21年度持平。2021/22陆地棉年度均价较7月份每磅上涨5美分至80美分,达2011/12年度以来最高值。

数据来源:USDA、瑞达期货研究院

三、新年度国内棉花供需情况

1、新年度棉花产量预估下降,关注新棉收购情况

新季棉花产量预估下降2.7%,由于新疆限水政策的背景下,新疆植棉面积变化不明显,且近几年新疆轧花厂产能提高,新年度初期出现抢收现象越发明显,今年市场抢收预期相对强烈,亦推动棉价上涨的关键发力因素。2021年7月,中国棉花协会棉农分会对全国12个省市和新疆自治区2291个定点农户进行了棉花生长情况及预计产量调查。调查结果显示:全国植棉面积为4345.59万亩,同比减少5.47%;预计全国棉花总产量约为576.31万吨,同比减少2.71%,减幅较上期缩小0.7个百分点。分区域看,新疆地区棉花长势仍差于去年,但病虫害轻于6月,预计单产降幅较上期有所收窄;7月黄河流域大部分地区前期干旱,月末遭遇强降雨,部分棉花出现倒伏,严重的地区出现绝收;长江流域大部棉区气候平稳正常,棉花总体长势较好。近期内地棉少量上市,收购价格远高于去年同期,涨幅约30%左右,后市新疆棉上市后收购价格大概率偏高,对于轧花厂而言收购压力较大。

数据来源:中国棉花协会

2、受配额数量限制,市场可流通供应压力有限