聚焦IPO | 背靠阿里系、明星资本云集的旷视科技“征战”科创板,“AI独角兽”巨额应收难“回血”,庞大存货成隐忧

红周刊 记者 | 王宗耀

旷视科技虽然背后拥有了大量资本方,但持续不盈利且被美国列入“实体清单”的影响是并不容忽视的,而其表现上持续增长的营收还是建立在宽松的信用政策之上,大量应收账款占用了过多的经营资金,如果一旦失去“金主爸爸”们的支持,其还能否持续稳定发展是存在很大隐忧的。

蚂蚁集团在科创板上市被暂缓发行,短期内想恢复上市的可能性已不大,但其投资的旷视科技却已悄悄地敲响了科创板的大门。

作为AI领域的独角兽,旷视科技创始人身份并不简单,该公司是由印奇、唐文斌及杨沐三人共同创办,而这三位创始人均曾就读于清华大学科学实验班(姚班)。特别是印奇,在2019年还被世界经济论坛评为“全球青年领袖”之一。

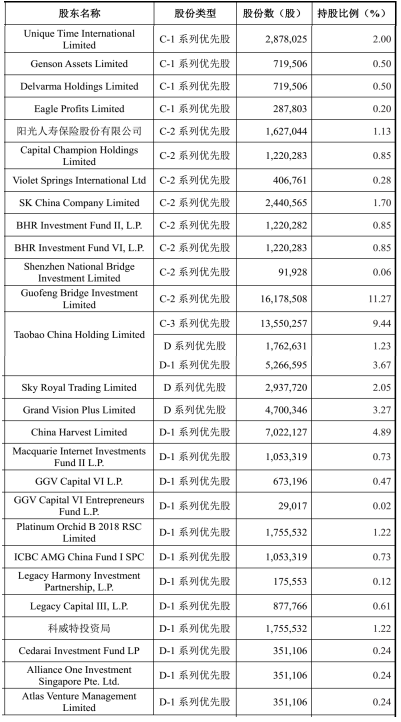

在公司公布的股东清单中,“金主爸爸”并不少,比如持有其15.08%股权的第一大股东API(Hong Kong)Investment Limited便是由蚂蚁集团子公司上海云钜创业投资有限公司100%持股的企业;第二大股东为持股14.33%的淘宝中国控股有限公司。此外,首创控股有限公司、阳光人寿保险股份有限公司也均位列其中,而联想旗下基金、中国工商银行(601398,股吧)AMG基金也不乏身影,更有诸多境外资本参与其中,比如:纪源资本、科威特投资局、必和必拓投资基金、GGV、SK等。

表1 前十名股东持股情况

实际上,在此次提交科创板上市招股书之前,旷视科技也曾打算征战港股,但就在其向港交所递交IPO不久后,因被美国列入“实体清单”而兵败“滑铁卢”。如今,旷视科技虽然转道A股科创板,但仍处在“烧钱”阶段,其能否顺利上市却是存在悬念的,因为该公司目前仍位列美国“实体清单”中,不论在经营层面,还是战略层面,未来持续发展上都会有明显负面影响。

“金主”不少,何时盈利是悬念

因此前申请港股上市,旷视科技搭建了VIE架构,而此次科创板实施注册制后,也允许符合条件的红筹企业上市,因此公司采用协议控制架构控制部分境内经营实体,通过北京迈格威与北京旷视及其全体工商登记股东(印奇、唐文斌、杨沐)签署了一系列VIE协议实现对北京旷视及其下属子公司的控制。

此外,旷视科技此次与蚂蚁集团一样,也采用了同股不同权的特殊表决权事项,将股本分为两类股份,即A类股份和B类股份。对于部分事项,A类股份持有人所持每股股份有10票投票权,而B类股份持有人所持每股股份有1票投票权。

由于属于红筹企业,具有VIE架构且存在表决权差异安排,因此依据相关上市条件,公司需满足“预计市值不低于人民币100亿元”,且同时也满足“最近一年营业收入不低于人民币5亿元的,最近3年营业收入复合增长率10%以上”的条件。从旷视科技营收情况来看,报告期内(从2017年到2020年9月),旷视科技分别实现营业收入3.03亿元、8.54亿元、12.6亿元和7.16亿元,其中2018年和2019年分别同比增长了181.19%和47.47%,仅从增速表现来看,是有所减缓的。

相较营收的增长,其净利润表现就相当令人担忧了。根据招股书披露,报告期内,旷视科技净利润分别亏损了7.75亿元、28亿元、66.42亿元和28.46亿元,亏损金额相当巨大。此外,其经营活动产生的现金流量净额在报告期内也均为负值,分别净流出1.68亿元、7.47亿元、15.91亿元和8.18亿元,很显然,其经营资金流出有持续增长趋势。

业绩大幅亏损,暂时又没有“补血”的能力,使得旷视科技不得不依靠诸多“金主爸爸”们一轮又一轮的融资支援。报告期内,公司在2017年进行了C-1系列第一批、第二批和C-2系列第一批的优先股融资,2018年进行了C-2系列第二批、C-3系列以及D系列的三批融资,2019年进行了D-1系列5批融资。其中2017年、2018年和2019年,其吸收投资收到的现金分别高达9.87亿元、34.51亿元和39.7亿元。正是在“金主爸爸”们的大量“输血”下,公司虽然持续巨额亏损,但资金还仍然足够维系运营。进入2020年后,公司没有再通过优先股进行融资。

表2 2017-2019年几轮融资情况

俗话说“投之以桃,报之以李”,对于科创板上市企业,虽然没有盈利的相关要求,但对于投入大量资金和心血的上市公司的股东们来说,还是需要企业创造利润来回报的,股东们之所以投资也是看好企业未来的盈利潜力,但如果企业长期无法盈利,导致股东们投出去“桃”长期得不到“李”的回报,则很可能不愿继续投资了,而届时公司现有资金还能否维持企业长期发展恐存在一定难度。