消费缓慢复苏 棉价有望上涨

1、全球棉花供应宽裕。

2、下一年度种植面积或趋稳。

3、新棉收购成本增加。

4、棉花进口数量预计增加。

5、纱、布库存普遍偏低。

6、纺织服装出口有望好转。

市场展望与投资策略:

2020年全球棉花出现减产,但受疫情影响消费下滑,导致全球棉花期末库存增加,总供应整体趋于宽松,不过目前国际棉花价格基本恢复至疫前水平,给各国棉农以信心,预计下一年度棉花产量持稳为主。

疫情虽未离去,但棉纺行业正逐步恢复,需求也终将恢复至疫前水平,且各国财政出台各种经济刺激计划,也令全球通胀预期不断上升,2021年国际棉花价格预计易涨难跌。

因疫情中断的我国棉花去库存进程在2021年将继续,国内棉花总体供应宽松,不过受美国“限疆令”的影响,我国进口棉数量大概率增加。棉花消费较2020年的表现预计将有好转,且受籽棉收购成本的支撑,国内棉花价格下方空间较有限。

在近两年复杂的宏观背景下,纺企对原料采购的态度多为随用随买,无论是棉花,还是纱、布等库存都保持低位,这也意味着一旦消费出现好转,棉价上行动力将十足。疫情在全球肆虐已近一年,纺织产业正缓慢复苏,RCEP的签订也将对我国纺织服装外贸板块产生利好,2021年棉价重心有望上移。

一、2020年行情走势回顾

2020年郑棉主力合约波动较大,价格在10000-15000点之间运行,价格先抑后扬。具体可分为以下三个阶段:

第一阶段(年初至3月底)剧烈下挫,1月份因年关临进,消费下滑的影响,棉价走弱,而后因国内疫情爆发引发恐慌情绪,大宗商品全面下跌,之后伴随原油暴跌、欧美疫情全面爆发,重大利空集中释放,郑棉跌势不止,主力合约CF2005最低价位触及9935点。

第二阶段(4月底至10月中旬)价格上涨,国内疫情得到有效控制,各行各业复工复产,经济活动逐渐走向正轨,市场情绪转好,棉价也自低位缓慢修复,同时纺织消费也在缓慢恢复,棉价重心不断上移;9-10月新棉上市期间,由于2020年新疆轧花产能增加,导致企业抢收籽棉现象较多,籽棉收购价格大幅上涨,带动郑棉一路走高,且受“金九银十”带动,需求较好,主力合约CF2101最高触及15305点。

第三阶段(10月下旬至12月)震荡为主,新棉收获工作走入尾声后,籽棉收购价格过高,市场成交趋于理性,郑棉下跌回调,而后因处于纺织淡季,下游需求有限,但受成本支撑,郑棉向下动力也不足,整体在14000-15000点之间震荡。

总体看来,2020年棉花价格受疫情的影响不断下探低位,疫情利空释放之后,纺织生产消费步入正轨,市场信心增加,棉价在修复中不断上行。

图1:2020年内外盘棉花走势

资料来源:华安期货投资咨询部;Wind

二、供需分析

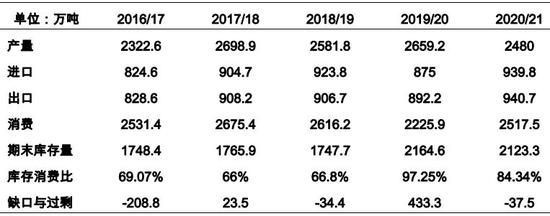

2.1 全球棉花供应宽裕

表1:全球棉花供需平衡表

资料来源:华安期货投资咨询部;USDA

2020年新冠疫情对全球棉市供需的影响是显而易见的,疫情之前,全球棉花库存消费比连续三年都较为稳定,供需整体趋于平衡,但疫情期间,由于棉花消费的大幅下滑,造成期末库存大幅增加,棉花供应严重过剩,ICE棉花经历了大半年的调整才将价位逐渐恢复至疫前水平。

从产量来看,三大主产国地位坚固,2020年印度棉花产量依然最大,中国与往年持平,美国减产严重;在消费方面,受疫情的影响,中国的棉花消费较前一年度下降约98万吨,印度减少约87万吨。

2.1.1 美国棉花市场

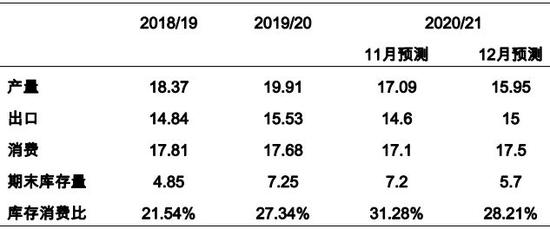

表2:美棉供需平衡表(单位:百万包,480磅/包)

资料来源:华安期货投资咨询部;USDA

美国是世界第三大棉花生产国、第一大棉花出口国,2020/21年度,美棉产量预计347.3万吨,出口326.6万吨,棉花产量占全球的14%,出口量约占全球棉花出口总量的34.72%,出口占比较上一年度提升。

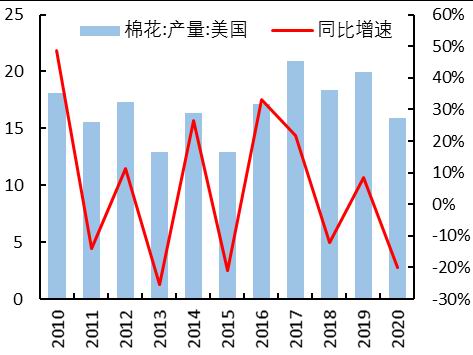

图2:美国棉花产量(百万包)

资料来源:华安期货投资咨询部;USDA

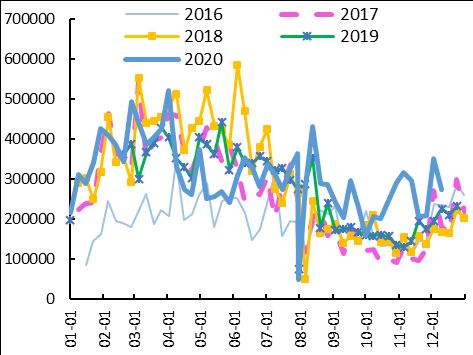

图3:美棉周度出口(包)

资料来源:华安期货投资咨询部;USDA

2020年美棉播种面积为1212万英亩,较前一年下降11.79%,在播种初期遭遇阴雨天气,潮湿的环境推迟了种植时间,之后在生长期又先后经历了干旱,多场飓风,导致实际收获面积仅901万英亩。恶劣的天气令美棉大幅减产,也奠定了美棉价格上行的基础。